資産形成の方法を発信することも大切ですが、そもそも何故銀猫が資産形成を始めたのか。今回はその動機や、現在に至るあらましをお話させて頂きたいと思います。

マネーリテラシー皆無だった凡リーマンがブログで情報発信しようと思うに至るまでの自分語り。似たような(と言うと失礼かもですが)境遇の方に共感してもらえると嬉しいなと思います。

よろしければお付き合い下さいませ!

漠然とした不安を抱く日々

元々、銀猫は大学の新卒採用を逃したいわゆる「既卒組」。吹けば飛ぶような薄給の契約社員として糊口をしのぐ日々を送っておりました。

結婚と、今は虹の向こうにいる愛猫(長女)との出会いを機に一念発起して2度の転職。ようやく今の仕事に就くことができました。これについては資産形成の動機とは別のお話ですので、詳しくは割愛します。(再現性のないオッサンの転職歴はあまり面白くないでしょうし……)

正社員としてスタートするまで、同世代から遅れることおよそ10年。この事実は大きなコンプレックスとして私に刻まれています。

「順調に新卒採用で年数を重ねた同世代はきっと貯蓄もして、生活に余裕もあるんだろう。」「立ち遅れた分、何とか巻き返さなければ。」「老後の貯蓄2000万円問題とか、対応できるんだろうか?」

そんなぼんやりとした不安を抱えながら、共働き+銀猫のダブルワークでがむしゃらに働く日々。

そんな折、妻が1冊の本を買いたいと言いました。

これが我が家の大きな転機となったのです。

衝撃の出会い

「なんとなく目に入って、すごく気になった。」と妻が薦めてくれたのは、厚切りジェイソン氏著、「ジェイソン流お金の増やし方」です。

早速購入し、二人で読んでみましたが……これが凄かった。

元々旧NISA制度は知っていたものの、『大した額も積み立てられないし、少額が将来2倍になるって言ってもなぁ。』と言い訳をしていた銀猫ですが、読み進めるにつれ頭を殴られたような衝撃を受けました。

何と言うか、目を逸らしていた現実を直視させられた、と言いますか……。

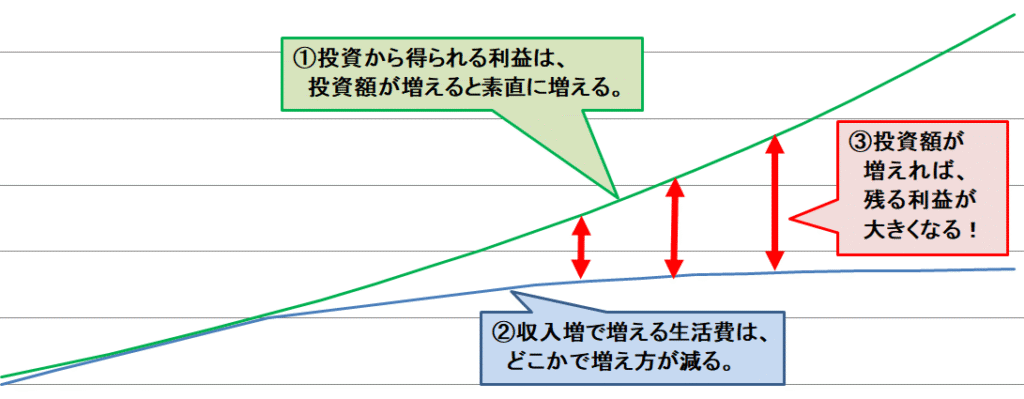

第一に、贅沢を極めた生活なら別として、一般的には生活費は増えたとしても頭打ちになるということ。投資の運用額が増え、得られる利益が増えれば手元に残るお金はどんどん増えていきます。

イメージとしてはこんな感じでしょうか。

つまり、頑張ればその分利益が爆増するということにようやく気付いたのですね。

また、複利という概念についても理解することができました。この本に出会うまでは

「名前は、知ってる……。(・ω・`)」

程度だったので大進歩です。

ご存じの方も多いかも知れませんが、複利についてもちょっと触れておきましょう。

利息の付き方には「単利」と「複利」の2種類があります。

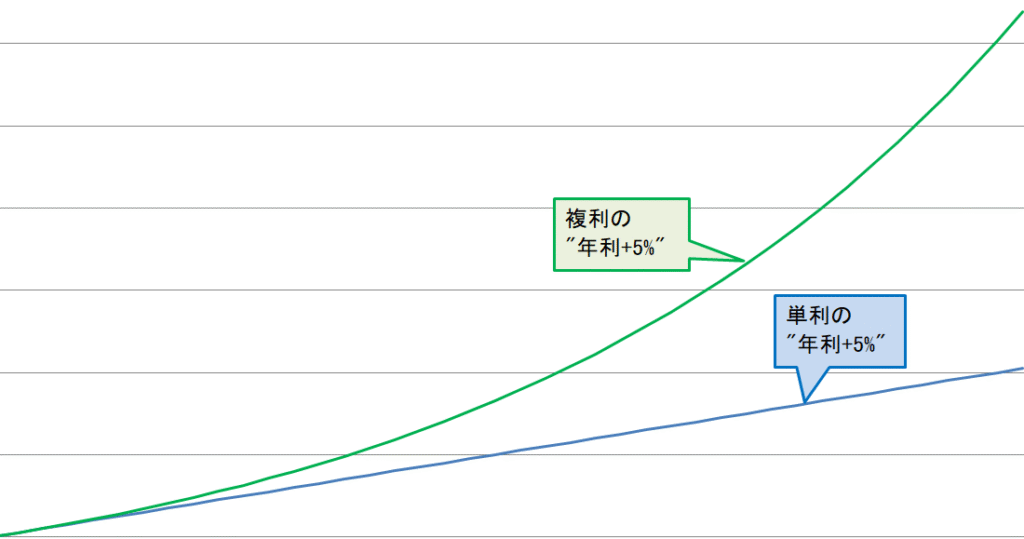

例えば1万円に対して1年で5%の利益が付く場合、単利は元本(最初に出したお金)の1万円に対して毎年5%の利益が出ます。つまり毎年500円ずつ増えていくわけですね。

一方複利の場合は、1年目は同じく+500円で10,500円。2年目は10,500円が+5%増えて11,025円。というように「増えた分も含めて全部に利益が乗る」ということ。最初のうちは全然違いが見えませんが、期間を長く取ってみると……

同じ年利5%なのに、「バグでは?」というくらい複利の方が増えているのがお分かりになるかと思います。

そりゃ、アインシュタイン先生も「複利は人類最大の発明。」と言うわけです。

おまけに%(割合)で増えるから、元本が大きければ大きいほど増える額が大きくなります。10万円の5%は5千円。1000万円の5%は50万円。

ゲームでも割合ダメージって、お化け体力の敵ほど効果的ですよね。大体そんなイメージです。

めでたく投資資産が増えた暁には、「割合ダメージの恐ろしさ」も痛感することになるんですけどね……!その頃には全体の資産も増えて、耐性も備わってくるはずです。

「ジェイソン流お金の増やし方」から学んだこと

本の中身を丸ごと書くわけにもいきませんので、簡潔にまとめると

- 家計の中の無駄を把握して節約。投資のためのタネ銭を作る。

- NISAで優良な投資信託に投資する。

- 長期にわたって鬼ホールドする。

ということ。

とても分かりやすい内容が、氏の名調子で綴られておりました。

いたく感銘を受けた銀猫は、早速楽天証券でNISA口座を開設。妻と共に旧NISAのラスト年に滑り込みで投資を始めたのでした。

証券会社はネット証券一択

ここで大切なポイントをひとつ。証券口座は「必ず有名ネット証券で開設すること」です。

楽天証券、SIB証券の2大巨頭。このどちらかが良いでしょう。銀猫は使いやすい楽天推しです。

◆あわせて読みたい◆

敢えて言い切りますが、銀行とか郵便局とか対面の証券会社はNGです。その理由は次の通り。

- 選べる商品が金融機関ごとに異なり、良い商品が買えない可能性があるから。

- 店舗、スタッフの人件費分コストが高く、同じ商品でも手数料を上乗せされて割高になりやすいから。(合法なのですが、当然その分こちらの利益が削られます。)

- 営業トークで上手く乗せられ、ぼったくり商品に誘導される危険性が高いから。

銀猫自身、保険営業のおばちゃんにぼったくり保険を買わされた苦い経験を持っていますし、銀猫の親族は証券会社の営業マンに割高商品を買わされてしまっていました。

皆がつまづく最初の悩み

そんなわけで楽天証券と楽天銀行に口座を開いて連携設定。楽天カードは元々持っていたので、一通り投資の準備が整いました。

ここで悩んだのは、「何買えばいいんだろう。」という話。

お金を出すのだから、ちゃんとした物を買いたい。最終的に損してましたじゃ話にならない!ということで、YouTubeなどでも情報を漁って知識強化をはかりました。

その結果、我が家の場合は

- 個別株投資は無理。

- 短期、中期トレードも無理。

- インデックス投資は良さそうだ。

- 15年のスパンで見れば、経済全体は右肩上がり。

ということで、今一番元気なのはアメリカ経済だろうし、一丁ジェイソン氏のオススメを買ってみよう!

一大決心した銀猫家は、夫婦揃って楽天・VTIを買うことに決めたのでした。

アメリカで運用されている、Vanguard Total Stok Market ETF(米国上場企業4000社にまるごと投資の投資信託)に投資できる楽天証券専用の商品です。

「小規模な企業がアップルみたいな超成長をした時に、その値上がりの恩恵を受けられる」とは厚切りジェイソン氏の評……ですが、銀猫は投資1年半ほどで手数料が気になり始め、新規積み立て分は別のインデックス(S&P500)に切り替えました。

もちろん買った分は売らずに、大事に育てていますよ!

凄く順調だった投資1年目(2023年)

旧つみたてNISA時代は投資額があまり大きくなかったこともあり、小さな増えた・減ったを繰り返しながら順調にプラス成績になってくれました。

「凄い、ちゃんとお金増えてる!」と妻と喜んでいたものです。

お風呂でぬるい温度からじわじわ慣らすのと一緒で、少額で始めて値動きに慣れる事の大切さを実感しました。いきなり2024年8月みたいな急落が起きたら、パニックになっていたかも知れませんね。

並行して少しずつ知識を学び、マネーリテラシーを育てる大切さも知りました。大人になって、自分が知りたいことを学ぶのは楽しいですね!

そして新NISA元年へ

慣らし期間とも言える2023年が終わり、新NISA元年となった2024年。両学長をはじめとする情報発信者さん達に学びながら投資を継続してきました。

実際に買った商品などに関しては別のコラムで紹介させていただこうと思いますが、歴史的な落ち幅の急落も乗り越え、しっかり利益がでて安心しております。

たかだか2年続けただけでも、将来に対するお金の不安は実際かなり減りました。

今の不安と言えば、「いつか来る暴落の時にパニック起こさず持ち続けられるかな。ホールド力鍛えておかないとな。」というくらいでしょうか。

※不安がないと言っても富裕層になるの確定!余裕だぜ!という話ではなく、このまま頑張れば老後貧困の心配はしなくて良さそうだ。という意味ですよ!

この記事が、「不安はあるけど投資は怖いし……」と足踏みしている方の後押しになったら嬉しいです。

実体験ベースのコラムは今後も投稿していきますので、またお付き合いくださいませ。

長文の記事を最後までお読みいただき、ありがとうございました!

コメント