投資を絶対成功させたい!

リスクを取って始めたからには、皆さんがそう思うことでしょう。

今回は、私が実践を通して学んだインデックス投資の心得5箇条についてのお話です。

この心得のお陰で、2024年の記録的急落も乗り越えることができました。過去記事でご紹介したYoutuberの方々から学んだことも含め、ご紹介したいと思います。

◆あわせて読みたい◆

インデックス投資の心得5箇条は以下の通り。

各項目から記事内容にジャンプできます。

- 自分が運用している商品の強みを把握する大切さがわかります。

- 手数料の大切さがわかり、損を防げます。

- 暴落への心構えができます。

- 取り崩し期のリスク調整法がわかります。

1.購入商品について理解する

実際に購入するのはオススメ投資信託だとしても、「なぜその商品が良いのか」の理由を知っておくのは大切です。何も調べないまま購入していると……

何か良いって聞くから買ったけど、値段下がったな。怖いな……売った方が損が広がらないかな……

こんな風に疑心暗鬼になってしまうからです。逆に内容を把握していれば、

一時的にS&P500の価格が下がっているけど、アメリカ経済が崩壊したわけでもないし。そのうち回復するね!

この様に心穏やかに居ることができます。

◆あわせて読みたい◆

2.手数料に敏感になる

投資信託は証券会社に運用をお任せするため、諸々の手数料がかかります。高い収益を謳うアクティブファンドは人手がかかるのでこれがとにかく高い。

例えばインデックスファンドの金字塔、eMAXIS Slim 米国株式(S&P500)の信託報酬は年率0.09372%なのに対して、アクティブファンドだと信託報酬2%なんかがゴロゴロしています。

約22倍。改めて恐ろしい差ですね……

さて、ここで「2%とか大したことないだろう」と思う方もいるでしょう。ところがどっこい、これがどれだけ恐ろしい数値なのかをご説明します。

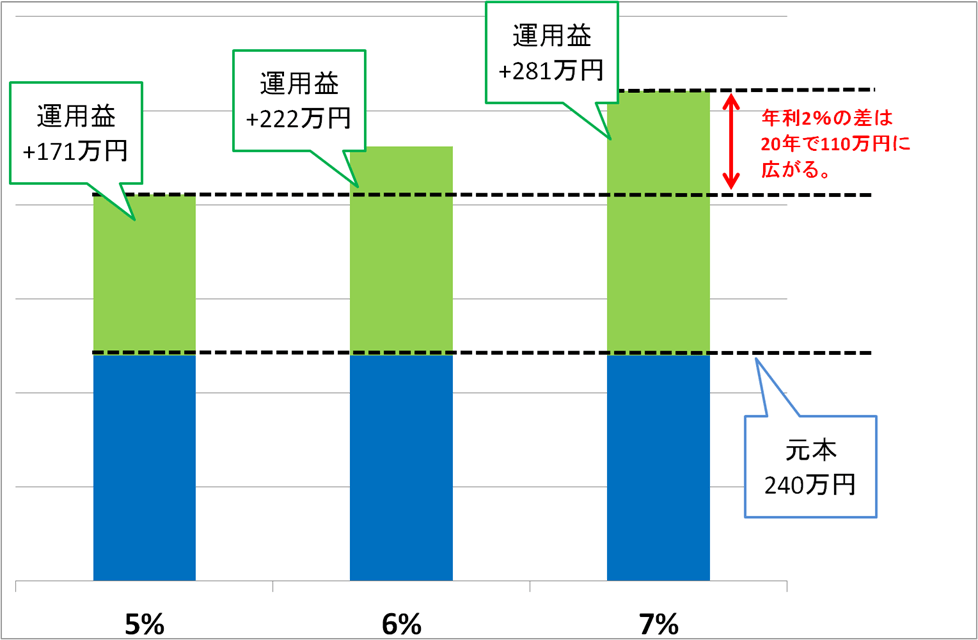

一例として、 「毎月1万円を20年積立投資したら」を考えてみましょう。まともな投資信託では長期の利回りは平均で5~10%程度ですので、年利5%,6%,7%でシミュレーションをしてみます。すると20年後の結果予想は以下の通り。

年利が1%変わるだけで、大きく利益が変化することがお分かりになると思います。信託報酬が2%の場合、例えば7%だった利回りが5%まで落ちるのと同じ影響力を持つのです。

上の図でいえば、本来は手に入ったはずの110万円を丸ごと運用会社に献上しているのと同じこと。

長期運用において、約95%のアクティブファンドがインデックスファンドに勝てないという理由のひとつです。

他人の懐ではなく、自分の懐にお金を入れましょう。オススメ投信に紹介した投資信託はその点バッチリな商品ぞろいです!

3.「今の時価」より、「平均いくらで買っているか」を意識する。

株価はとにかく「今高いかどうか」が取り沙汰されがちですが、そこばかり見ているといつか来る暴落時に大変な失意に襲われます。本当に大切なのは、「平均するといくらで買えているか」です。これを平均取得価額と言います。

投資信託の場合、購入した商品の数を口数と呼びますが、1口あたりの値段で表記すると「3.3229円」のように少数点以下が多くて面倒です。このため、10,000口あたりの値段で「33,229円」と表記するルールがあります。

例えば毎月10,000円で投資信託を3か月購入し、各月の購入価額が20,000円→35,000円→28,000円であった場合。

- 1か月目は10,000(円)÷20,000(円/1万口)=5,000口

- 2か月目は10,000(円)÷35,000(円/1万口)=2,857口

- 3か月目は10,000(円)÷28,000(円/1万口)=3,571口

となり、平均取得価額は30,000円÷11,428口=1万口あたり26,251円となります。

毎月一定額を淡々と買い続ける方法(ドルコスト平均法)の強みは、株価暴落時には安い価額で買い続ける=平均取得価額が下がることです。

積立期間であれば、株価暴落はむしろ資産が伸びるチャンスになり得ます。

具体的に、毎月10,000円を積み立てていたところに3カ月ほどの短期暴落が起こったとしてシミュレーションしてみましよう。

まず、株式市場が平穏で購入投信の基準価額が

- 35,000円(0カ月目)

- 37,000円(1カ月目)

- 3,9000円(2カ月目)

- 3,8000円(3カ月目)

- 40,000円(4カ月目)

となったパターンを考えてみます。

この場合、各月の購入口数は

- 10,000÷35,000×10,000=2,857口

- 10,000÷37,000×10,000=2,702口

- 10,000÷39,000×10,000=2,564口

- 10,000÷38,000×10,000=2,631口

- 10,000÷40,000×10,000=2,500口

※基準価額は1万口あたりのため、×10,000が必要となります。

50,000円購入して保有口数は13,254口、平均取得価額は37,724円です。4カ月目の基準価額は40,000円なので、資産の評価額(時価)は53,016円となりました。

次は1~3カ月目で暴落が起きたパターンを考えてみます。基準価額が

- 35,000円(0カ月目)

- 24,500円(1カ月目) 30%暴落

- 19,600円(2カ月目) 更に20%暴落

- 29,400円(3カ月目) 急回復

- 40,000円(4カ月目) 完全回復

この様に0カ月目の価額から44%も暴落する極端シナリオです。実際にあったら地獄絵図でしょうね……

この場合の購入口数は

- 10,000÷35,000×10,000=2,857口

- 10,000÷24,500×10,000=4,081口

- 10,000÷19,600×10,000=5,102口

- 10,000÷29,400×10,000=3,401口

- 10,000÷40,000×10,000=2,500口

50,000円購入して、保有口数は17,941口、平均取得価額は約27,870円です。4カ月目の基準価額は40,000円なので、資産の評価額(時価)は何と、71,764円となりました。

暴落の間も淡々と購入したことで平均取得価額がぐっと下がり、暴落が無かったときより18,748円も増えている。

これが、「平均いくらで買えているか」が大切な理由です。

あくまで積立期においての話ですが、株価の下落は基本的に心配無用。むしろ資産の伸びを加速するバネの期間と捉えましょう!

4.狼狽えた人から大損する(稲妻の輝く瞬間)

「稲妻の輝く瞬間に市場に居合わせなければならない。」という言葉を聞いた事はあるでしょうか。米国の著名投資家のチャールズ・エリス氏の言葉です。

要約すると「株価暴落の際は回復に入る瞬間にほとんどのうまみが詰まっているから、狼狽えて売ってしまわないように。長期インデックス投資なら高確率で回復するからね。」という教えです。

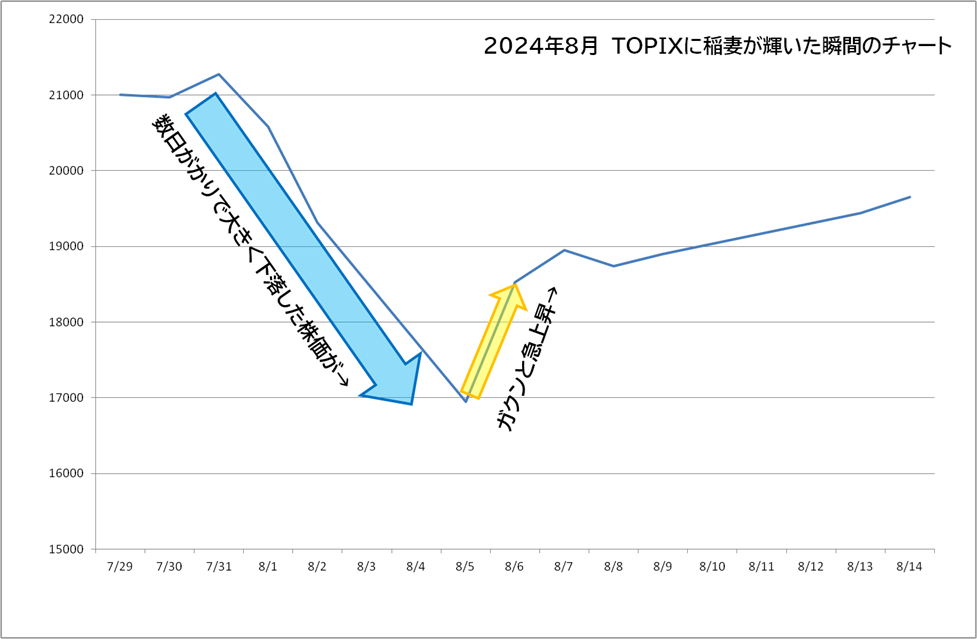

2024年にも稲妻が輝いた瞬間がありました。7月末~8月上旬にかけ、とても好調に伸びていた株価が歴史的急落をしたイベントです。原因については省略しますが、植田ショックと通称される一連の急落ですね。

銀猫家の保有投信も全ての値段がガクンと落ち、一気に進んだ円高の影響も受けてS&P500、VTI、オルカンはまさに釣瓶落としの下落でした。大幅プラスだった時価が一気に含み損(元本より損している状態)になるのはヒヤヒヤものでした。

しかしながら、それまでに色々な先人の教えで理論武装していたお陰でパニックを起こさずに狼狽売りを回避することができました。特にがまぐち夫婦さんの動画では先ほどの暴落で逆に資産が伸びるお話を聞くことができ、ホールド力を高めていただきました。

こちらがTOPIXに稲妻が輝いた瞬間のチャート。黄色い矢印の部分に、投資のうまみが一番詰まっています。

下り坂期間は「今すぐ全額損切りしないと 破産する」とか「投資終わった。ざまあ。」とか「もう永久に上がらない」とか、煽り投稿の阿鼻叫喚でした。ですが、ここで手放してしまったら後の上昇を取り逃してしまうのです。 この稲妻の瞬間はプロでも絶対に当てることはできません。我々素人は下手に暴落しきった瞬間など狙わずに、下がろうと上がろうとずっと淡々と積み立てるだけなのです。

お陰で現在は、この当時の最高値を超えたリターンが出ていますよ。

5.現金比率でリスクを調節する

年齢よってリスク許容度は変化します。定期的に現在のリスク許容度を見つめ直して、現金と投資の比率を調節しましょう。

例えば積み立て中の株価暴落はむしろ「バネ」の様な役割で資産を伸ばしてくれる要因となり得ますが、いざ取り崩すタイミングでの暴落は実際のダメージになります。

しかし、取り崩し期になった皆さんは株式市場に居続けた経験から「何年くらいかければ暴落も回復しそうだな。」という感覚をお持ちのはずです。

今は働き盛りだから防衛資金と直近のお金以外は投資にして、退職する頃には4~5年分は現金で持っておこうかな……

そんなイメージトレーニングを続けておきましょう。たまにでも考えていれば、きっと将来の助けになってくれますよ!

コメント