資産形成の意義・オススメ投信とお話をして来ましたが、今回は日本人のための最強投資制度・NISAについてのお話です。

- 税金なしの最強投資制度について知ることができます。

- つみたて投資枠・成長投資枠の違いがわかります。

- NISA制度を活用した投資について、購入から売却・相続まで理解できます。

名前は聞くけど中身は良く知らないという方は、ぜひこの記事で新NISAを使いこなして下さいね!

◆あわせて読みたい◆

新NISAを徹底解剖!

そもそも、NISA以外の投資は……

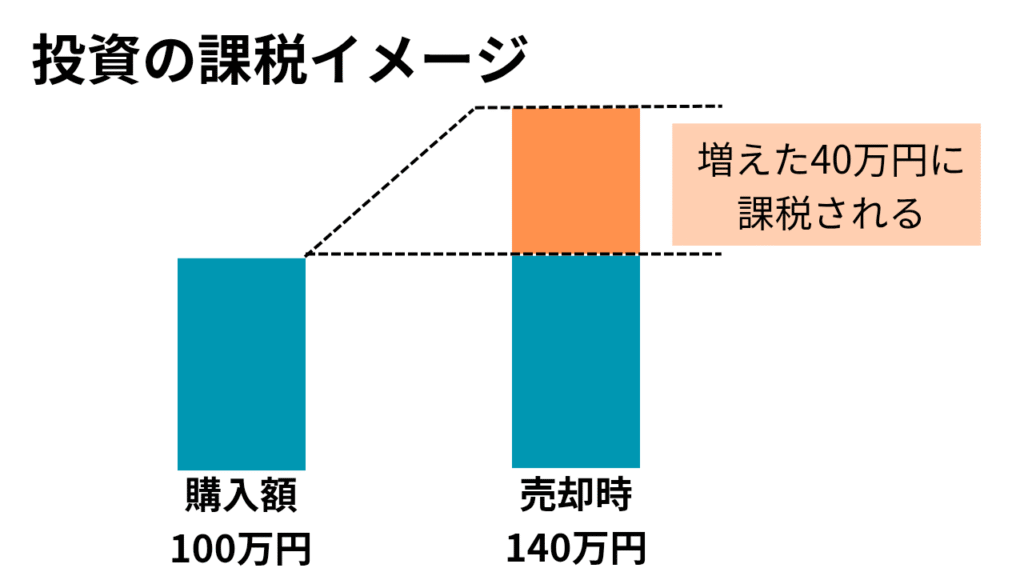

元々、投資の利益には税金が掛かるものです。現在は所得税・住民税・復興特別所得税の合計20.315%が課税されます。

※iDeCoは個人年金制度のため、より特殊な税金計算をします。これはいずれ別記事で。

iDeCoの他には確定申告して納税する一般口座と、確定申告なしで自動徴収される特定口座の2つの制度があります。いずれにせよ、当然ながら投資家は税金から逃れる術がありませんでした。

NISA・爆誕

そんな中、「投資利益にかかる税金を0にする」という超優遇制度が2014年に誕生しました。これが旧NISAです。

今は新規利用のできない制度ですので詳細は割愛しますが、制限版・NISAというイメージですね。

そして2024年、NISAの制限が一般家庭にとってははほぼ無制限と言って良いレベルに解除されました。これがいわゆる新NISAです!

NISAは商品をしまう箱

皆さんが買った投資商品は、証券口座の中で「箱」に入れられて管理されている……とイメージして下さい。

NISA以外にも「一般口座」「特定口座」「iDeCo口座」などの『投資商品格納箱』があなた専用に作られており、それぞれの箱に特徴があるのです。

この中で一番使いやすく、お得さ抜群の箱が「NISA口座」というわけですね。

新NISAの制度内容について

NISA口座で購入した金融商品については、これまで逃れられなかった「利益への課税」が免除される制度です!

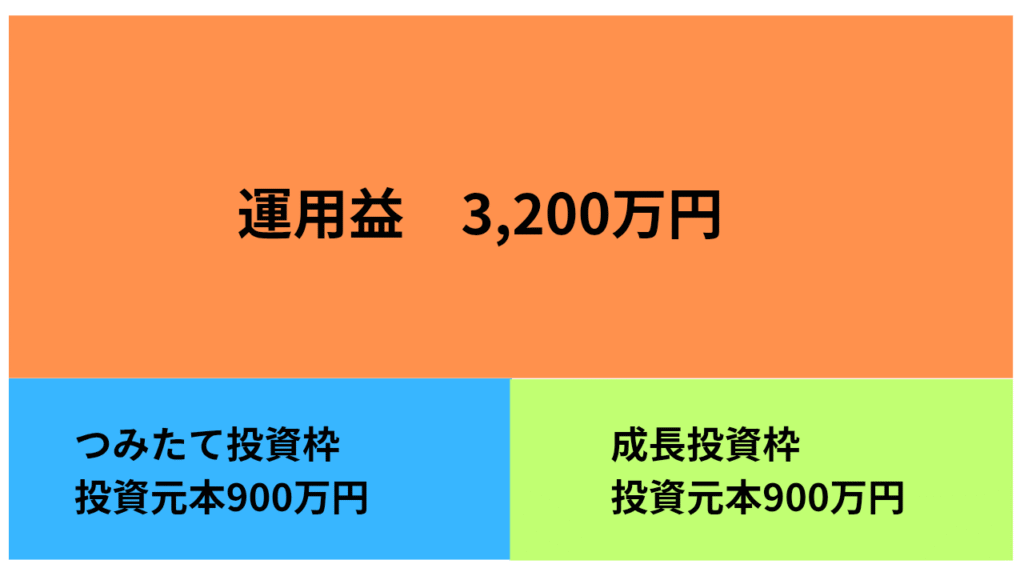

18歳以上の国民全員に与えられ、1人につき購入額1,800万円までの商品を入れる事ができます。

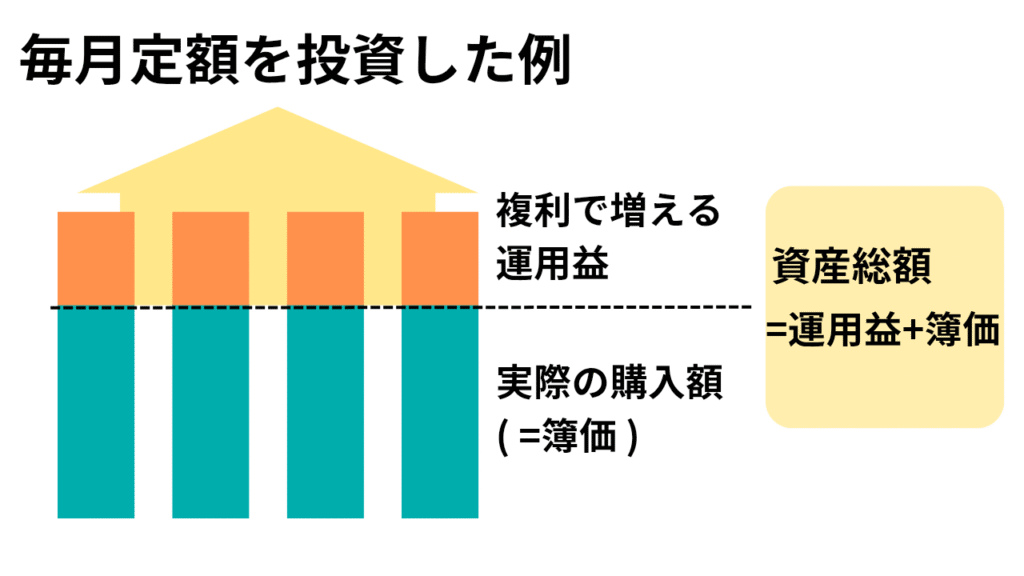

値段の上げ下げに関係なく買ったときの額で1,800万円。この買った時の額のことを「簿価」と呼びます。

上の画像で言えば、緑色の部分が1800万円になるまで投資商品を購入でき、オレンジの部分(利益)が何倍に育っても全額非課税で手元に貰えるスゴい制度なんです。

具体的な金額で例え話をしましょう。

例えば毎月5万円の積立投資を30年間続けると、丁度1,800万円分の購入になります。

簿価1,800万円まで投資が終わった時点で値上がり分を含めると、何と運用益も足した資産総額が5,000万円を越えている……という事が起き得ます。

これは年率7%で増えた場合の試算ですが、emaxis slim でS&P500に投資していればまったく現実的な水準です。

仮にこれが課税される口座での運用だった場合、「増えた利益分の20.315%」が税金で徴収されるため、

(5,000-1,800)×0.20315=650.08

何と約650万円もの大金が税金として召し上げられてしまいます。NISA口座での運用なら、非課税なので税金は650万円→0円です!

買う口座が違うだけで650万円も得するの……!?

その通り!NISAの凄さ、伝わるでしょうか。

NISAで商品を購入する

実際に商品を購入するにあたって、NISA口座の中には

つみたて投資枠と成長投資枠という枠があります。

新NISAという箱の中に仕切りが付いていて、厳選商品だけを買えるのがつみたて投資枠。つみたて投資枠+個別株その他を入れられるのが成長投資枠です。

枠が違うことは違う……のですが、どちらでも同じ優良インデックス投信を買えば良いだけなので意識し過ぎないでもOKです。

どちらも毎年買える額と最大購入額が決められています。

- つみたて投資枠は1か月最大10万円、1年で最大120万円まで買うことができ、この枠だけで簿価1,800万円全額を購入可能です。

- 成長投資枠は1年で合計240万円まで好きなタイミングで買うことができ、成長投資枠だけで買えるのは簿価1,200万円までです。

つまり、限界まで成長投資枠だけで投資したとしても、つみたて投資枠で最低5年掛けて600万円分の投資を行わなければ1,800万円の枠を使い切れない。という事ですね。

このように、つみたて投資枠と成長投資枠の違いは

- 買える商品

- 1度に買える最大額

となります。

つみたて投資枠はボーナス設定などで一気に積んでしまう裏技もあるにはありますが、特に投資の序盤に一括投資はオススメしません。熱湯風呂に慣らし無しで飛び込むようなものです。

基本はリスク許容度にあわせた額をつみたて投資枠で毎月クレジットカード購入し、投資用資金に余裕が出来たときに成長投資枠でつみたて投資枠と同じ商品を買い増しするのが良いと思います。

値動きに慣れるまで、リスク許容度を確かめながらじわじわチャレンジしましょうね。

最初から月に10万円以上投資したい人は……少なくともはじめの内は我慢して、10万円に抑えておいた方が無難かと思います。

2024年8月、狼狽売りで「新NISA損切り民」と渾名されてしまった新人投資家さん達の悲劇を繰り返してはならないと思うので……

大丈夫!向こう10年は使わないで育てるお金だし、一時的に時価が半額になっても回復まで待てるから!

こういう豪傑さんは自己判断で。但し、ギャンブル性の強い個別銘柄や高利回りを謳うアクティブファンドはお勧めしません!

基本的にはつみたて投資枠で買っているメイン商品と同じものを買い増すのが王道ですよ!

売却と枠の復活

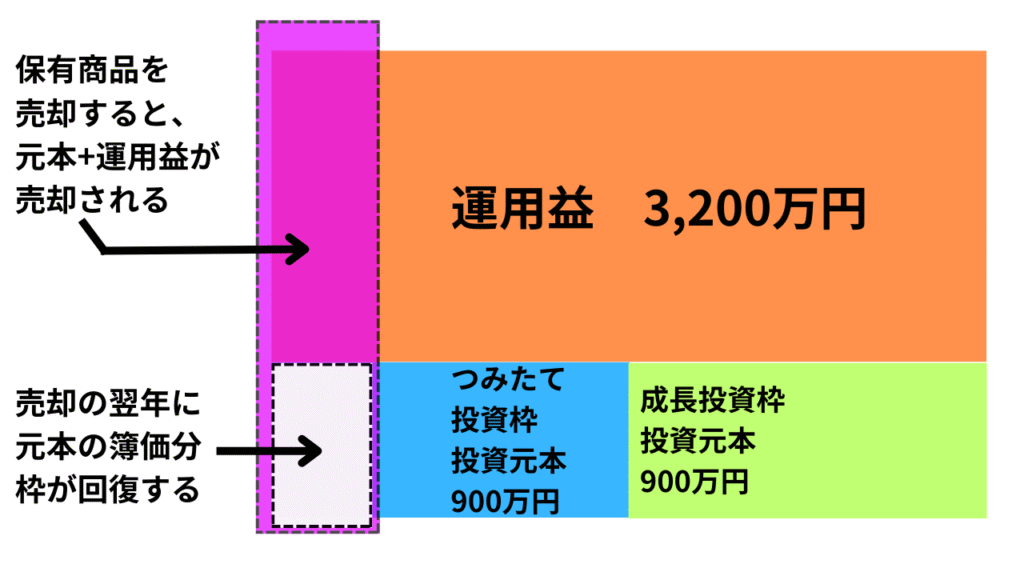

保有商品の売却はいつでも可能です。しっかり長期運用して、将来必要になった時に随時売却しましょう。

保有商品を売却すると、売却した内の簿価の部分だけ非課税の最大枠が復活します。

例えば図のようにつみたて投資枠と成長投資枠でそれぞれ900万円投資しており、資産総額が5,000万円まで成長していた場合で、つみたて投資枠から売却を行うと……

このように元本+運用益がセットで売却されます。元本部分のみの売却はできません。

成長投資枠から売却した場合でもイメージは同じです。

「枠が復活するから個別株を短期トレードしても問題ない。」という論調をたまに聞きますが、私はそうは思いませんね。 短期売買を繰り返すのには枠の復活が遅すぎますし、そもそもギャンブル的な投資は危険性も高いのでオススメできません。

NISAの証券会社切り替え

SBI証券で始めたけど、楽天証券に変更したい!など、別の証券会社でNISAをやりたくなった時はどうしたら良いのでしょうか。

実は年に1度、NISAを使う金融機関を変更できます。

証券会社を変更する際の条件は、

- 変更する前の年の10月1日から変更する年の9月30日までに手続きする。

- 変更したい年に、まだ一度もNISAで商品を買っていない。

の2点です。条件に当てはまらない場合は、また翌年の手続きとなります。

利用中の証券会社と移行先の証券会社それぞれに手続きすれば可能ですが……現在利用中の証券会社で保有している商品は、新しい証券会社には移動できません。

「移動前まで買っていた保管箱」と「これから新しく買ったものを入れる箱」に分かれるような感じですね。

年間投資枠がガラガラに空いていて年内に埋める予定がない・かつ証券会社が分かれているのが気持ち悪い!という人は売却して移行先で同一商品を再購入すれば、多少力技ですが統合はできます。

NISAの相続

NISA口座の名義人が亡くなった場合、口座内の投資商品は相続の対象になります。

金融機関へ「非課税口座開設者死亡届出書」を提出し、相続人の特定口座か一般口座に引き継がれます。

その際は亡くなった時点の評価額全額が簿価として相続税等の計算対象になり、亡くなった後の利益や配当金は所得税・住民税の課税対象となります。

ちなみに、生前贈与を活用すると相続税などを節約することができます。

相続させたい相手に対し、年間110万円以下であれば贈与税なしで渡すことができます。

専業主婦・主夫で頑張っているパートナーのNISA口座を活用する場合やお子さんに金融教育として渡すような場合、年間総額110万円を意識して渡してあげると良いかも知れませんね。

※お子さんに生前贈与する場合は、贈与契約書を作成しておくなどきちんと渡した記録を取っておかないと親が子供の名義を利用しているだけ(名義預金)として贈与税を取られる場合があります。この辺りは実行前に一度専門家に相談した方が良いですね。

正直、この辺りは銀猫も結構真剣に調べました。自閉症の息子に将来あまりお金を稼ぐ能力が身に着かなかったとしても、相続してやれる資産があれば自分亡き後もお金で苦しむ事を避けられると思ったからです。

お金を扱う能力が身に着くかどうか、身に着かなければどのような手段で安全に渡してやれるか。など悩む部分はあるものの、息子が将来貧困に陥ったらどうしよう……という悩みは無くなりました。

鬼のホールド力で資産形成を続ければ、その一点は解決できますからね!

NISA徹底解剖、いかがでしたか?

投資にあたって必要な部分は概ね網羅していると思いますが、不足が判明したり新情報があれば随時加筆していきたいと思います。

ここまでお読みいただき、ありがとうございました!

コメント